将来の夢実現に向けて

資産形成を“はじめる”世代

独身・共働き世帯のお金をためる目的は?

-

老後の生活資金 -

病気や災害への備え -

特に目的はない

人生100年時代といわれる昨今。

早めの準備をオススメいたします。

出所:生命保険文化センター「どんな目的で金融資産を保有している?」より

コツコツと資産をつくる

習慣を身につけましょう!

“続ける”資産づくり

自動引き落としでコツコツを継続!

お金を育てるためには、まず積立を継続することが大切です。

毎月、給料や年金受取口座から自動的に引き落とすしくみを使えば、誰でも簡単に積立を継続することができます。

“守る”資産づくり

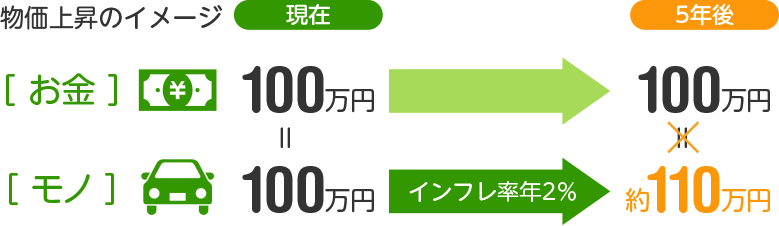

お金の価値を下げるインフレ(物価上昇)に注意!

お金を育てるためには、まず積立を継続することが大切です。毎月、給料や年金受取口座から自動的に引き落とすしくみを使えば、誰でも簡単に積立を継続することができます。

将来、物価上昇(インフレ)になっていたら

それぞれの価値はどうなる…?

せっかく預金で大切にしていても、物価上昇の局面ではお金の価値が目減りしてしまいます。

物価上昇に負けない「お金の置き場所」が必要ですよね。「株」や「不動産」は一般的に物価上昇に強い資産です。

“育てる”資産づくり

あせらずに長期投資の視点で!

お金を育てるには預金以外にも目を向けてみましょう。積立投資のポイントは「長期投資」です。あせってもお金は大きく育ちません。ゆっくりと見守り、成長の時を待ちましょう。

短期間で見ると一時的に値動きが大きく上下することがあります。積立投資は、この値動きを有効活用して、値下がり時の「安いときにたくさん買える」効果により、その後の値上がり時に成果を生み出します。この成果は、ゆっくりと時間をかけた賜物。短期間でこの成果は生まれません。

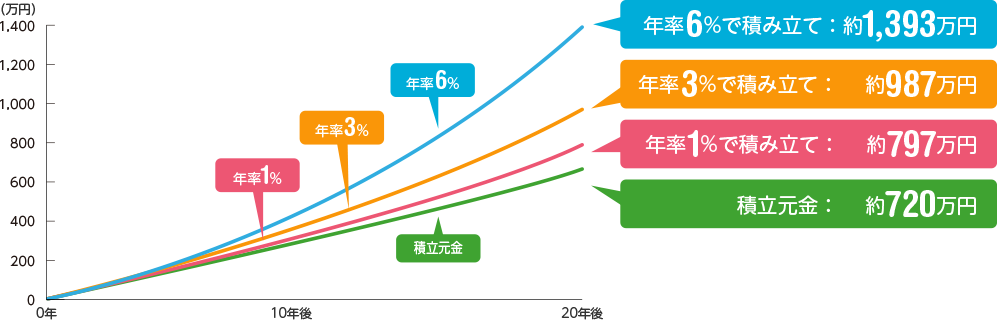

上手にふやすには利回りが重要!

少しでも高い利回りで運用すれば、

将来にはとても大きな違いで生まれます。

例えば… 下記のグラフは毎月3万円ずつを異なる年率で積み立てた場合の違いを表しています。

例:毎月3万円ずつ積み立てた場合

※将来の運用成果を約束するものではありません。また、税金等は考慮していません。

利回りは資産づくりの強い味方です。

少しでも高い利回りを目指して、上手にお金をふやしましょう。

この世代にオススメ!

富山銀行のサービス