投資信託の基礎知識

投資信託の基礎知識を

確認してみましょう。

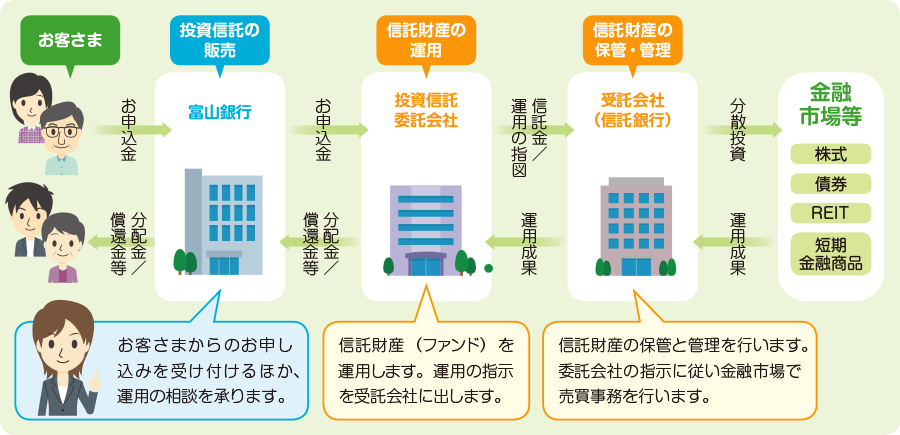

投資信託ってどんなしくみ?

投資信託とは、お客さまから集めたお金をひとつにまとめ、運用のプロ(専門家)が国内外の複 数の株式や債券などに分散して投資し、その運用成果をお客さまに分配する仕組みの商品です。

お客さまからお預りした資金は信託銀行がしっかりと分別管理しているため、銀行や運用会社に 万が一のことがあっても保護されます。

ただし、預金のように元本が保証されていないので、その違いをよく理解しておく必要があります。

| 投資信託 | 円預金 | |

|---|---|---|

| 収益性 |

大きな収益(リターン)が期待できる

(逆に損失の可能性もある) |

収益は期待しづらい |

| 元本の保証 | 保証されていません。 | 保証されています。 ※1 |

| 預金保険の対象 | 対象外です。 |

対象となります。

(一定の金額までは、 元本・利息が保証されています) |

|

利息

(収益分配金) |

運用状況によって収益分配金の

金額は変化します。 (収益分配金が出ないこともあります。) |

あらかじめ決められた利率に基づく

利息を受け取れます。 |

| 手数料 | 各種手数料がかかります。 | 一般的にかかりません。 |

※1:元本合計1,000万円とその利息まで。

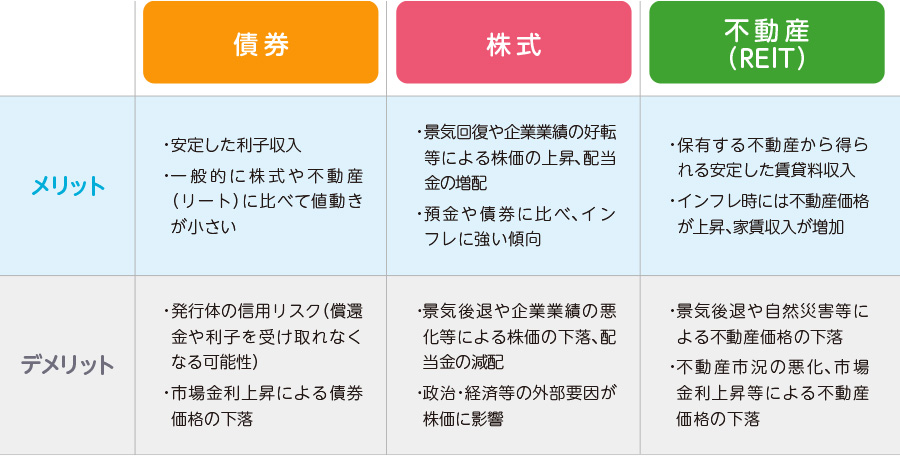

投資信託の投資対象は?

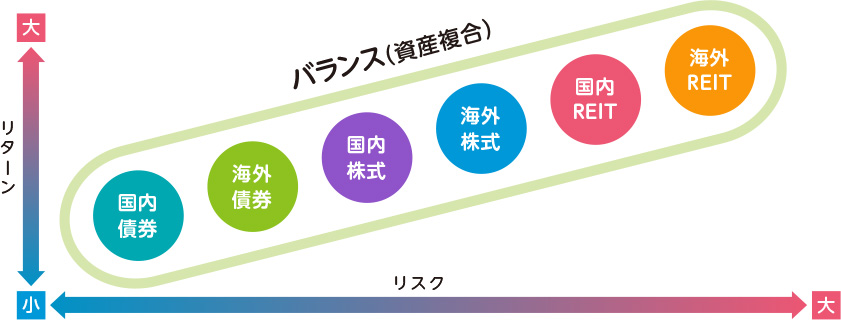

投資信託の代表的な投資対象には「株式」「債券」「不動産投資信託(REIT )」があり、これを「国内」「海外」に分けると、大きく 6 種類の投資対象となります。

(これら投資対象を複数組み合わせたものを「バランスファンド」といいます。)

投資対象の違いにより、期待できるリターン(収益)やリスクも変わってくるので、それぞれの投資対象の特徴をおさえて おきましょう。

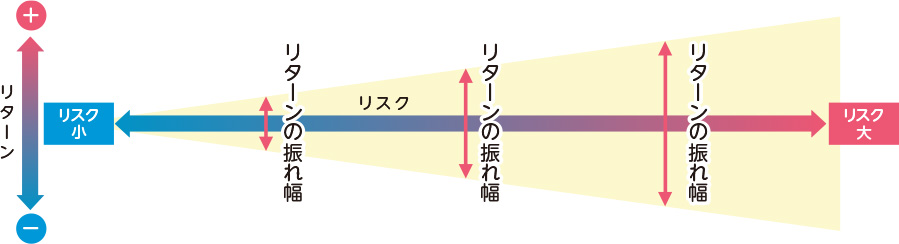

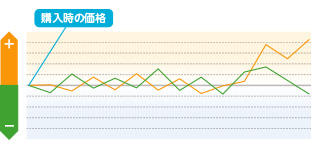

投資信託のリスクとリターン

投資についてまわるリスクを「危険」「値下がり」とネガティブにとらえる方がいますが、投資信託では「リスク」とは「値動きがプラスやマイナスに動く幅」を言います。

- リスクが大きい

- 期待できるリターンが大きくなる分、相場が下落した際の値下がり幅も大きくなります。

- リスクが小さい

- 相場下落時の値下がり幅は小さいですが、上昇時に期待できるリターンも小さくなります。

資対象によってリスクやリターンの大きさが異なってきます。ご自身が許容できるリスクと投資対象 を確認しておきましょう。

最後に、知っておきたい主 なリスクの 種類をみてみましょう。

価格変動リスク

様式や債券などは、経済傾向などさまざまな要因で日々価格が変動します。それらに投資している投資信託も同様に価格が変動します。

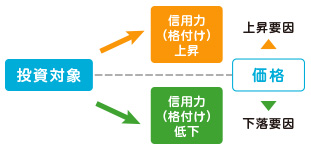

信用リスク

様式や債券の発行者の信用状況の変化等により、様式や債券の価格は変動します。それらに投資している投資信託も同様に価格が変動します。

為替変動リスク

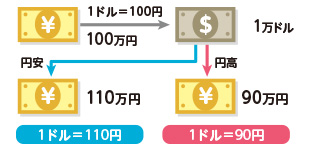

外貨建ての資産は円とドルとユーロなどの為替相場の変動の影響を受けます。外貨建資産に投資している投資信託は、円安になると基準価額が上昇し、円高になると基準価額は下落します。

流動性リスク

有価證券等の市場規模が小さく取引量が少ない場合、有価證券等を売却する際に希望する時期や価格で売却できないなど、不利益を被ることがあります。

カントリーリスク

投資対象国、地域において、政治経済情勢の変化等により市場に混乱が生じた場合、そこに投資している投資信託も同様に価格が変動します。

リート(不動産投資信託)への投資に伴うリスク

不動産投資信託証券は、保有する不動産の価値や収益性等の不動産市況により価格が変動します。一般的に不動産市況や景気が悪化すると基準価額の下落要因となります。

リスクとの上手なつき合い方については、

くわしくはこちらもご覧ください。

投資信託の費用と税金

投資信託は手数料に加え、 分配金や売却時の利益に税金がかかることもあります。

ただし、手数料の安いファンドや利益 が非課税となる制度も あるので 、正しく理解しておトクに投資信託をはじめましょう!

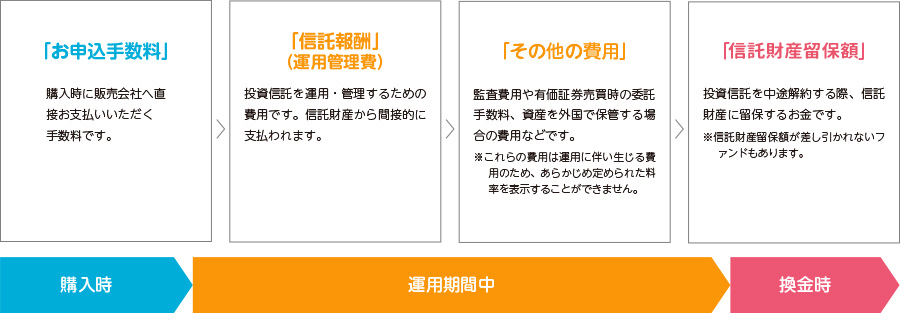

投資信託にかかる費用

お客さまにご負担いただく手数料や費用には、直接ご負担いただくお申込手数料などのほか、間接的にご負担いただく信託報酬などがございます。料率などは各商品ごとに異なりますので、詳しくは「投資信託説明書(交付目論見書)」、目論見書補完書面にてお確かめください。

投資信託の税金

「普通分配金」「売却益」には、それぞれ税金がかかります。

※一般口座・特定口座では、上場株式等の譲渡益および分配金・配当金に対して、所得税 約20%が課税されます。

2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税 0.315 %が上乗せされます

投資信託で利益が出た際の税金が非課税になるおトクな制度もありますので是非活用してください。

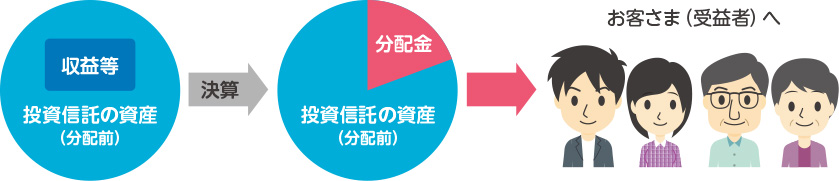

収益分配金について

分配金とはファンドの決算時に運用によって得た収益等の一部をお客さまにお支払いするものです。ただし、分配金がたくさん出ているからといって良い投資信託とは限りません。

※投資信託の分配金は、預貯金の利息とは異なり、投資信託の資産から支払われますので分配金が支払われると、その金額相当分、基準価額は下がります。

分配金と基準価額の関係(イメージ)

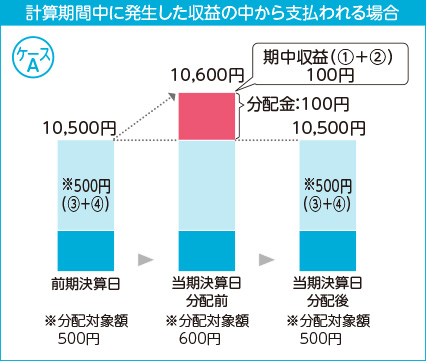

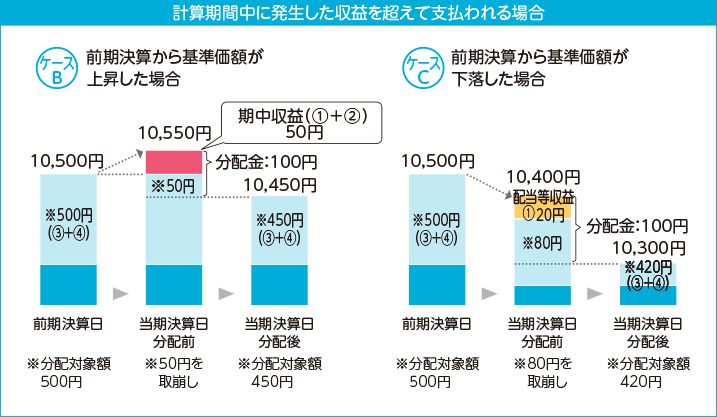

分配金は、計算期間中に発生した収益経費控除後の配当等収益および評価益を含む売買益を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

計算期間中に発生した収益の中から

支払われる場合

計算期間中に発生した収益を超えて

支払われる場合

分配金は、分配方針に基づき、以下の分配対象額から支払われます。

①配当等収益(経費控除後)、②有価証券売買益・評価益(経費控除後)、③分配準備積立金、④収益調整金

上図のそれぞれのケースにおいて、前期決算日から当期決算日まで保有した場合の損益を見ると、次の通りになります。

ケースA:分配金受取額100円 + 当期決算日と前期決算日との基準価額の差0円 = 100円

ケースB:分配金受取額100円 + 当期決算日と前期決算日との基準価額の差▲50円 = 50円

ケースC:分配金受取額100円 + 当期決算日と前期決算日との基準価額の差▲200円 = ▲100円

※A、B、Cのケースにおいては、分配金受取額はすべて同額ですが、基準価額の増減により、投資信託の損益状況はそれぞれ異なった結果となっています。

このように、

投資信託の収益については、分配金だけに注目するのではなく、「分配金の受取額」と「投資信託の基準価額の増減額」の合計額でご判断ください。

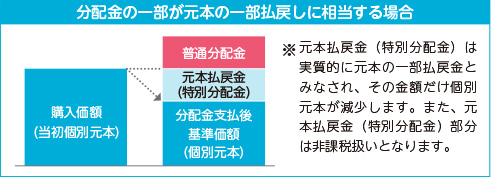

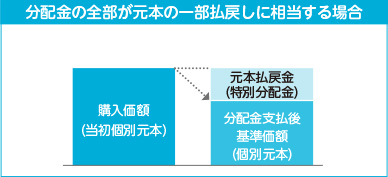

元本の払戻しについて

お客様のファンド購入価額によっては、分配金の一部ないしすべてが、実質的には元本の一部払戻しに相当する場合があります。

| 普通分配金 | 個別元本(お客さまのファンドの購入価額)を上回る部分からの分配金です。 |

|---|---|

|

元本払戻金

(特別分配金) |

個別元本を下回る部分からの分配金です。分配後のお客さまの個別元本は、元本払戻金(特別分配金)の額だけ減少します。 |

| 個別元本 |

分配金や換金時の税金を計算するうえでの税法上の元本です。

当初個別元本は投資信託に投資したときの購入価額のことをいい、追加購入した場合(分配金の再投資分で購入する場合も含む)、元本払戻金(特別分配金)を受取った場合に個別元本は修正されます。 |

投資信託に関する留意点

- 投資信託は預金ではなく、預金保険の対象ではありません。

- 投資信託はリスクを含む商品であり、運用実績は市場環境等によります。したがって、元本および分配金が保証されている商品ではありません。主なリスクには以下のものがあります。

(金利変動リスク)

金利が上昇した場合に債券価格が下落し、基準価額が下落するリスクです。

(価格変動リスク)

ファンドに組み入れられた株式や債券などの価格の変動の影響で基準価額が下落するリスクです。

(為替変動リスク)

外貨建資産について、当該通貨の外国為替相場が円高になった場合に基準価額が下落するリスクです。

(信用リスク)

株式や債券の発行体の経営に直接・間接を問わず重大な危機が生じた場合にファンドにも重大な損失が生じるリスクです。

(流動性リスク)

市場規模が小さい場合や取引量が少ない場合等にファンドの組入銘柄を売却する際、期待価格での売却ができず、不測の損失を被るリスクです。 - 詳しくは各ファンドの目論見書および目論見書補完書面等をご確認ください。

- 投資信託のお申込時には申込手数料、ならびに運用期間中には信託報酬等がかかります。また、換金に際して信託財産留保額などのコストがかかるものがあります。※申込手数料(購入価額の最大3.85%(税込))、信託報酬(純資産総額に対し最大年率2.1875%(税込)程度)、信託財産留保額(換金時の基準価額の最大0.5%)。※ファンド毎に手数料等は異なりますので、各ファンドの目論見書および目論見書補完書面等をご覧ください。

- 投資信託の運用による損益は、投資信託をご購入されたお客様に帰属いたします。

- 富山銀行でご購入された投資信託は投資者保護基金の対象ではありません。

- 富山銀行は販売会社であり、投資信託の設定・運用は投信会社が行います。

- 投資信託のお取引に関しては、クーリング・オフの適用はありません。

- 投資信託をご購入の際は、目論見書および目論見書補完書面等により、必ず商品内容や留意事項を十分ご理解のうえ、ご自身のご判断でお申込みください。

- 目論見書および目論見書補完書面等は当行本支店にご用意しております。

- 商号等

- 株式会社 富山銀行

(登録金融機関) - 登録番号

- 北陸財務局長(登金)

第1号 - 加入協会

- 日本証券業協会

外貨定期預金に関する留意点

- 外貨定期預金には、為替変動リスクがあります。為替相場は毎日変動しているため、円貨への換算相場は変動します。お引き出し時の為替相場が、お預け入れ時の為替相場より円高になっている場合は為替差損が発生し、お引き出し時の円貨額がお預け入れの円貨額を下回る場合があります。

- お預け入れ時とお引き出し時の円貨換算レートは異なります。お預け入れ時は当行所定のTTS相場、お引き出し時は当行所定のTTB相場で円貨額が決定されます。為替相場の変動がない場合でもTTS相場とTTB相場の差(1米ドルあたり2円)により、円貨ベースで元本割れする場合があります。

- 入出金に、手数料がかかる場合があります。お預け入れ、お引き出し方法や通貨により手数料等が異なるため、手数料の金額や上限額または計算方法をあらかじめお示しすることはできません。詳しくは窓口までお問い合わせください。

- 外貨預金は、預金保険の対象外です。

- ご検討される際は、「契約締結前交付書面」等を必ずお読みください。「契約締結前交付書面」等は当行本支店にご用意しています。

- 原則として中途解約はできません。但し、当行がやむを得ないと判断し中途解約される場合は、解約時の外貨普通預金利率を適用させていただきます。

- 10万米ドル以上の外貨預金のお預け入れまたはお引き出しの場合には、市場実勢相場適用となります。

- 預金利息に対して20.315%の源泉分離課税が適用されます。(マル優のお取扱いはできません。)

- 為替差益については雑所得として総合課税の対象となります。但し、年収2,000万円以下の給与所得者の方で、当該所得を含めた給与以外の年間所得が20万円以下の場合は申告不要です。また、為替差損は他の黒字の雑所得から控除できます。